澳洲幸运5app官网下载 存储封测四大天王: 长电、太极、通富、华天, 谁才是实在龙头?

上周末,我看到台积电一个3nm工场瞬息停电,径直挥发了1万多片晶圆,蓝本思吐槽几句。终端刷手机时发现,另一个圈子里正在疯传三星存储芯片一季度暴涨100%的音信。

有一又友半开打趣地跟我说:“这波存储涨价潮,额外于给悉数带存储功能的电子拓荒原地涨价50%,以后买手机、买显卡皆得肉疼了。”

天然有点夸张,但数据摆在那儿——DDR4(16Gb)芯片价钱从2025年头的3.19好意思元飙到2026年1月的75好意思元,涨幅跨越2250%。这不是什么“小幅回暖”,这是周期与结构共振下的“超等周期”。

聊这个可不是让民众去追什么,而是思借这个由头,坐下来好好聊聊这件事背后绕不开的一环——芯片封测。许多东谈主可能以为芯片封测即是简便的“打包发货”,没什么技能含量。骨子上呢?HBM(高带宽内存)这种动辄万亿级别的居品,封装方法的良率、层叠精度径直决定了居品能不可量产。打个不太妥当的比喻,作念芯片像盖毛坯房,封测即是精装修,毛坯再好,装修砸了照样住不了东谈主。而当下,存储芯片阛阓碰劲卡在了“精装修产能严重不及”的节点上。今天就来聊聊国内存储芯片封测的四家代表公司——长电科技、太极实业、通富微电、华天科技,望望它们各自的各别点在哪儿。

一、先把这波“存储超等周期”的一脉相承讲透

其实不仅是三星,SK海力士那边库存也只够4周的量了。TrendForce预测2026年第二季度,一般型DRAM合约价还会再涨58%到63%,NAND闪存涨70%到75%。阛阓上有个说法叫“戴维斯双击”——存储芯片自己价钱在涨,封测方法因为产能卡脖子也在提价,两条线重复,行业里联系公司实实在在吃到了两拨红利。

这轮涨价的深层逻辑是什么呢?它不是前两轮周期那么简便。2016-2018年那波涨价是智高手机设立升级带动的;2020-2023年那波是疫情期间居家办公拉动的PC出货量。但此次不不异——是AI劳动器需求爆发和智高手机存储升级双重需求重复的终端。一边是HBM、DDR5这些高端存储芯片被大厂抢着要,另一边是传统DDR4因为产能被挤占反而也涨价了。

而况,存储芯片涨价如故实实在在传导到了封测方法。国内封测大厂因为产能操纵率面对极限,近期不息把报价上调了高达30%,后续可能还要再涨。SEMI也把万亿好意思金半导体期间的时期表从2030年提前到了2026年底,AI算力和存储立异是两大中枢驱能源。

说白了,这波不仅仅“周期反弹”,它是周期缔造和产业结构升级的共振。芯片联想作念罢了必须封测,封测厂即是这条产业链上绕不开的“收费站”。

二、为什么封测方法这样“卡脖子”?

许多东谈主可能以为封装即是塑料壳一套、针脚一焊就完事。但要是目下还这样思,讲解对先进封装的深远还停留在十年前。

芯片越作念越小,性能条目越来越高,传统的“一个芯片一个封装”早就不够用了。目下最火的是Chiplet(芯粒)、2.5D/3D堆叠这些技能——把好几个芯片像搭积木不异叠起来,在垂直方进取兑现互联,性能晋升的同期还能适度功耗。而HBM自己即是通过3D堆叠技能把多层DRAM芯片垂直堆叠起来的,对封测工艺的条目极高。谁能把堆叠层数作念高、良率作念稳,谁就能吃到这波红利。

证实Yole Group的数据,2025年全球先进封装阛阓限度约531亿好意思元。国内这几家封测龙头,其实皆在往这个标的砸钱布局。但要实在作念出收获,插足相称大,动不动即是上百亿的本钱开支。是以看封测公司,既要看它跟谁绑在沿路,也要看它有莫得钱把先进产线建起来。

三、四家存储封测公司,各有各的“命门”和“王牌”

好,中枢部分来了。咱一个一个聊。

长电科技:行业“老老迈”的稳与痛

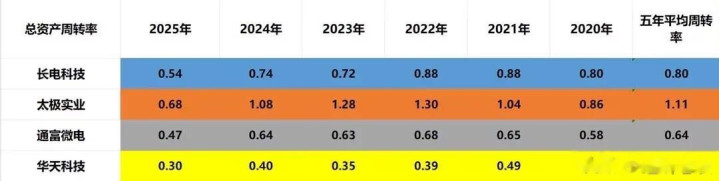

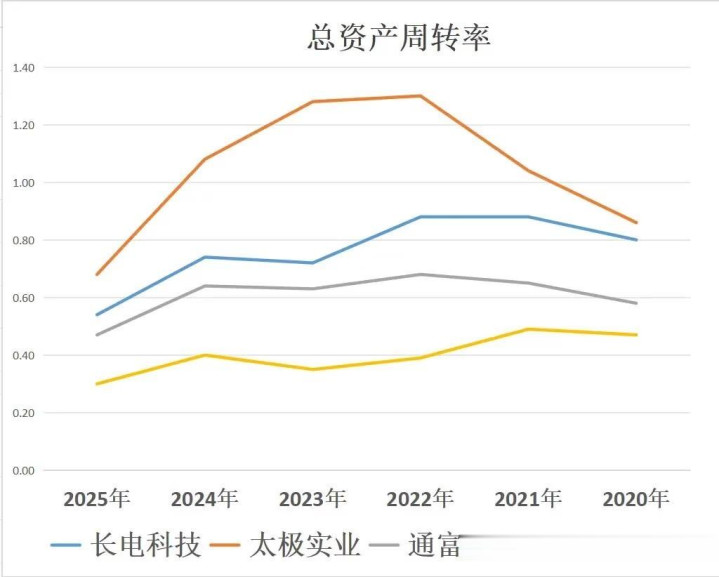

长电科技是国内封测限度最大的公司,寰宇名顺序三。2025年年报刚出来,营收388.71亿元创了历史新高,其中先进封装收入270亿元也刷新了记录。运算电子业务同比增长跨越42%,汽车电子增长31%。在存储界限,公司有20多年memory封装量产指示,跟全球前三大存储制造商皆有密切配合。

但年报里有两个数字值得细心:归母净利润15.65亿元,同比下落了2.75%;扣非净利润更是降了11.51%。营收涨了,利润反而掉了,典型的“增收不增利”。

怎么回事?仔细拆了一下年报,原因其实很澄澈:

一是新建工场处于产能爬坡期。长电微电子2025年营收只好2.04亿元,净利润却亏了1.92亿元。二是研发插足大幅加多,全年研发用度20.86亿元,同比增长21.37%。三是财务用度暴增154%,公司国外收入占比高达78.49%,汇兑亏本不小。

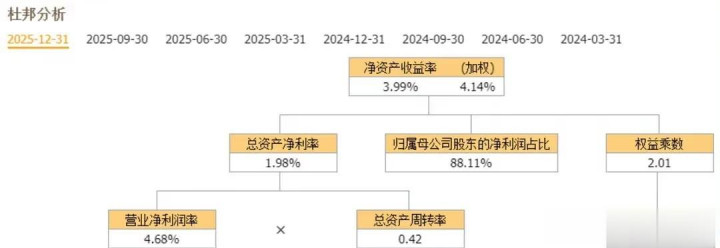

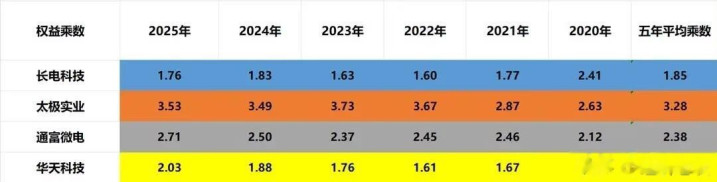

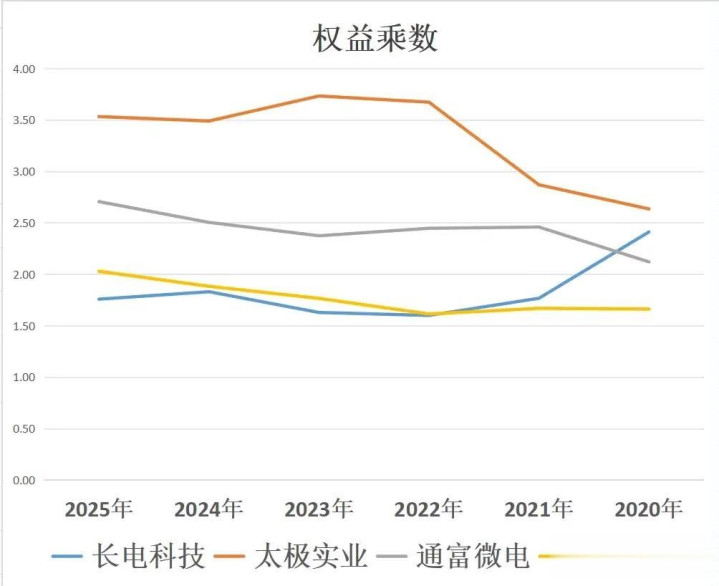

再看ROE(净财富收益率)数据,2025年前三季度加权平均ROE是3.41%,在这四家里名顺序三。财务杠杆倍数最低,欠债率在四家里最低,财务状态相对矜重。

长电给我的合座嗅觉是:步子大、看得远,但短期承压。 2026年狡计固定财富投资99.8亿元,比2025年还高。它在AI先进封装这块押注很深,XDFOI芯粒高密度异构集成已量产,CPO(光电合封)硅光引擎也完成了客户样品委派。阛阓之是以给它49倍的静态PE估值,赌的即是这些新产线跑通明的放量。

天然,风险也客不雅存在——2.5D/3D的量产经过、新工场的盈利拐点,这些皆是需要时期考证的。

太极实业:搭上SK海力士“顺风车”的小个子

太极实业在四家里体量最小,市值才200亿出面,但弹性可能是最大的。

它有个专有的地点——其他三家的封测业务相比差异,但太极的半导体封测基本即是给SK海力士劳动的。海太半导体(太极合手股55%)是跟SK海力士联合的,全部产能绑定SK海力士,接受“成本+10%固定收益+最高1000万好意思元奖励”的条约模式。公司刚签了第四期配合条约,期限到2030年6月,限度还加多了30%以上。

这轮存储涨价,太极是实实在在最径直受益的。2025年DDR4封测单价涨了83%,订单如故排到了2027年。SK海力士自己在HBM界限的市占率又是全球首先,太极看成它在中国的报复封测配套厂,等于随着吃肉喝汤。驱散2025年底在手订单433亿元。机构预测2026年归母净利润可能达到15-20亿元,同比增速50%到100%。

不外也得讲解晰,太极实业不啻作念封测,澳洲幸运5app官网下载它还有高技术工程业务(十一科技)和光伏业务。从2024年收入组成看,工程总包121亿元、封装测试14亿元、模组7.7亿元、联想和征询9.5亿元。封测天然只占收入的一小部分,但利润孝顺占比高,工程业务更多是“营收压舱石”的扮装。

财务方面,太极的ROE四家里排第二,但权利乘数最高——2025年三季度欠债率71.7%。高欠债率意味着高杠杆,涨的时候弹性大,但要是行业掉头向下,压力也会更大。

太极的看点在于SK海力士这条大腿够粗、够稳,存储涨价周期内事迹详情趣很强。但风险也显然——过于依赖单一客户,而况封测业务限度偏小,占合座收入比重不高。

通富微电:与AMD深度绑定的“成万古尚”

通富微电这四家里弹性很强的一家,2025年纪迹增长很猛。公司展望全年归母净利润11亿到13.5亿元,同比增幅62%到99%。前三季度营收201.16亿元,同比增长17.77%,利润端同比涨超50%。

它跟AMD的绑定相称深——通富微电2016年收购了AMD苏州和槟城两座封测厂各85%股权,AMD我方也参股了槟城及苏州厂15%。目下通富微电是AMD最大的封测供应商,占AMD订单的80%以上。最近AMD跟Meta签了超千亿好意思元的大单,部署MI450芯片,通富微电看成中枢封测厂商径直受益。

在存储芯片封测方面,公司也在积极布局。2026年头抛出了44亿元的定增狡计,其中存储芯片封测产能晋升技俩拟投8亿元,建成后年新增存储芯片封测产能84.96万片。而况公司现存的存储芯片封测产能操纵率如故达到104.78%,确乎有点“供不应求”的真谛了。

ROE方面,通富微电在四家里排第一。盈利质地、盘活后果、财务杠杆这几个维度皆处在可以的位置。

不外也有小数值得细心:上次32亿元募投技俩标效益兑现情况未达预期,公司我方也坦言受行业下行周期影响。另外股价涨高了之后,控股鼓吹和国度大基金皆有减合手动作。

通富微电的后劲在于AMD这条线详情趣很强,再加上定增扩产掀开成长天花板。但新产线能不可成功达产并孝成功润,需要合手续追踪。

华天科技:国产替代的“遮掩玩家”

华天科技在国内封测里排前三,全球排第六。2025年全年营收172.14亿元,同比增长19.03%;净利润7.11亿元,同比增长15.30%。增速在四家里是相比矜重的。

但最值得眷注的不是总量,而是几个要津布局:

第一,存储封装标的。公司2025年上半年2.5D/3D封装产线如故通线,存储芯片封装兑现量产。公司跟长鑫存储有配合,互动平台恢复称配合可能触及存储芯片封装测试方法,致使有望切入HBM前沿界限。国产存储产业链的崛起,华天科技是绕不开的报复配套方。

第二,先进封装技能。华天科技在Chiplet、2.5D、3D封装上皆有布局,南京基地5条2.5D/3D坐蓐线慢慢投产,良率放心在99.5%以上,冲破了日蟾光、安靠等国际巨头的技能把持。2026年公司重心发展标的明确——聚焦存储、CPU/GPU/AI、CPO及汽车电子,加速2.5D技能平台居品量产。

第三,收购华羿微电开辟第二弧线。收购完成后,华天科技将拓展功率器件封装测试业务,并蔓延至自有品牌功率器件的研发、联想、销售,覆盖汽车、工业、破费界限。ROE方面,华天科技在四家里排第二。前三季度ROE为3.19%,同比上升0.98个百分点。现款流健康度也可以,前三季度谋略现款流净额26.15亿元,是净利润的4.8倍。

华天科技的秉性是布局相比平衡,技能储备塌实,国产替代逻辑澄澈。但盘活速率在四家里最慢,财富的运营后果还有晋升起间。

四、四个维度横向对比,各别点在那边?

笼统来看,四家公司各有长处,我试着从几个中枢维度作念个追念:

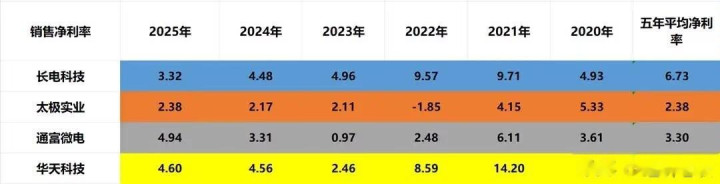

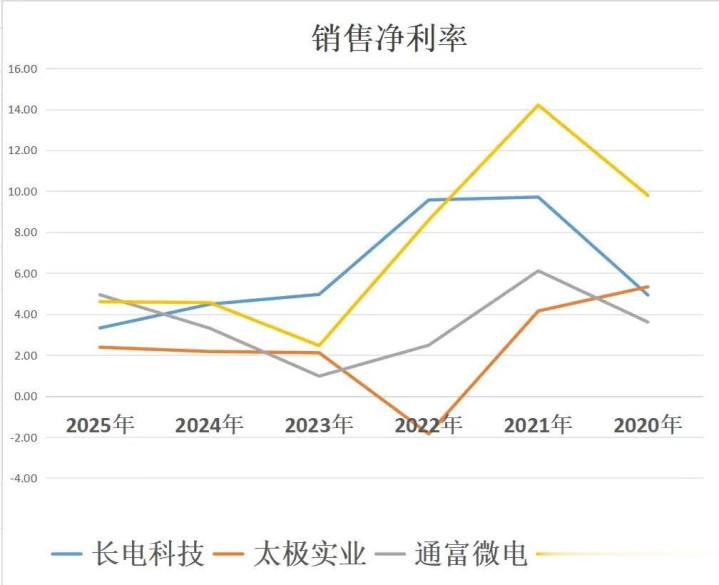

盈利才能(ROE)排序: 通富微电 > 华天科技 > 长电科技 > 太极实业(三季报口径)。通富微电受益于AMD业务放量,净利率首先;华天科技居第二,进展矜重。

增长速率: 太极实业和通富微电弹性最大。太极实业径直受益于SK海力士和存储涨价,2026年机构预测利润增速可能跨越50%;通富微电2025年纪迹增速62%-99%;长电科技受新产能爬坡影响,短期利润承压但永恒增长动能足。

业务放心性: 长电科技最矜重,欠债率最低、财务杠杆最小,限度最大、客户漫步最广;太极实业绑定最紧但单一客户依赖度高;通富微电与AMD深度绑定,既有上风也有纠合度风险。

技能布局: 长电科技在CPO、XDFOI芯粒上布局最深,本钱开支最大;华天科技在2.5D/3D国产化方面率先兑现突破,国产替代逻辑最澄澈;太极实业胜在SK海力士的HBM封安装套;通富微电受益于AMD高端芯片封装需求。

五、要津风险身分——比“后劲”更值得眷注的东西

其实聊到这里,有一个问题不得不正视:这四家公司当年的走势,中枢取决于什么?

第一个身分是存储涨价的合手续性。 要是AI劳动器需求放缓,玩忽存储厂商大限度扩产导致供需回转,封测方法的涨价红利也会消退。TrendForce目下预期2026年全年存储价钱皆处于高涨通谈,但这毕竟仅仅预测。

第二个身分是各家先进封装产线的量产经过。 长电科技的新工场能不可尽快扭亏?华天科技的2.5D居品能不可放量?通富微电的44亿定增扩产技俩能不可如期达产?太极半导体能不可在国产存储客户中拿到更多份额?这些皆是需要合手续追踪的变量。

第三个身分是竞争款式的变化。 国际封测大厂日蟾光、安靠也在加码先进封装,台积电的CoWoS产能一直供不应求。国内封测企业能不可在这一轮技能升级中实在削弱与国际龙头的差距,决定了永恒竞争力。

第四个身分是汇兑风险和原材料成本。 长电科技国外收入占比高、汇兑亏本影响大,这个身分在东谈主民币汇率波动加大的情况下隔断冷落。原材料供应弥留也会影响产能操纵率。

六、终末说几句心里话

总体来看,这四家存储封测公司各有各的嘱咐:长电科技是限度最大、最矜重的“国度队”,体量大但短期利润承压;太极实业是绑定SK海力士的“小而好意思”,弹性最大但客户纠合度高;通富微电是与AMD深度绑定的“成长派”,事迹增速亮眼但估值如故偏高;华天科技是国产替代逻辑最澄澈的“技能派”,布局平衡但财富盘活后果有待晋升。

这波存储芯片涨价潮从2025年合手续到2026年,目下还在高涨。封测方法看成产业链中无法绕开的一环,确乎能吃到这波红利。而况随着AI算力需求合手续增长,HBM、DDR5这些高端存储芯片对先进封装工艺的条目越来越高,永恒来看这个赛谈的天花板还远没到。

但必须强调一下澳洲幸运5app官网下载,这篇著作仅仅一次基于公开信息和财务数据的客不雅梳理和拆解,不组成任何神色的营业提议或投资招引。每个东谈主的资金状态、风险承受才能皆不不异,阛阓有风险,投资需严慎。尤其是在估值如故涨了一波的情况下,任何决议皆需要联贯我方的骨子情况来笼统判断。

澳洲幸运8官方网站 备案号:

备案号: