2025年的A股上市城商行财报季,交出了一份冷热交汇的“收获单”。

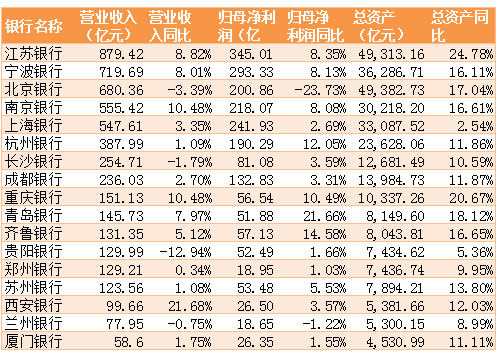

头部阵营座席迎来重塑,江苏银行、宁波银行新龙头凭借区域上风登顶营收前两名,而钞票鸿沟深广的“老苍老”北京银行,不仅营收退居第三,归母净利润大跌23.73%。

当作区域经济的“毛细血管”,城商行的座席重排,既响应了区域银行各自觉展战术的各异,也折射出中国宏不雅经济驱能源换挡的行业共性治愈。

头部座席洗牌:新龙头登顶

2025年,钞票鸿沟超3万亿的头部城商行座席发生权贵变化:江苏银行交易收入同比增长8.82%至879.42亿元,跃居城商行营收首位;宁波银行交易收入同比增长8.01%至719.69亿元,名交替二位。

北京银行虽以49382.73亿元总钞票仍保抓城商行鸿沟第一,但与江苏银行仅出入69亿元,阐扬期内交易收入同比下降3.39%至680.36亿元,名次降至第三位,包摄于母公司净利润200.86亿元,同比下降达23.73%。该行利润下滑主要源于主动加大风险责罚力度:2025年其信用减值亏损激增至252.5亿元,同比大增25.6%;2025年底至2026岁首,该行通过北京产权来往所、银登网等平台,挂牌转让了泰禾集团本息约22.11亿元、富力地产约9.3亿元等多笔无数不良债权。

同处长三角的上海银行全年营收微增3.35%,归母净利润增长2.69%,营收鸿沟被南京银行反超,退居第五位。南京银行2025年营收同比增长5.46%,踏进第四。

沙巴体育中国官网入口城商行的功绩变化,一定流程展现中国经济驱能源的换挡。2025年“制造+出口+基建”正成为新常态,把柄国度统计局与海关总署数据,出口额历史性冲破26.99万亿元,同比增长6.1%;国内鸿沟以上工业增多值稳步攀升5.9%,高期间制造业以9.4%的增速强势领跑。此外,资金正向新基建荟萃,电力、热力等供应业投资增长9.1%,互联网及有关管行状投资更是暴增23.8%。踩准新经济节奏的区域银行,当然能共享到经济发展红利。

利润转换:部分银行拨备普遍下滑

有东说念主借重升空,有东说念主主业承压。财报娇傲,部分银行在主业盈利智力下滑的情况下,通过开释拨备储备,对利润酿成撑抓。

什么是拨备前利润?庸碌来说,是银行在扣除运营资本(如东说念主力、房租等)后,但在计提贷款减值准备(即“坏账保障金”)之前的盈利余额。由于剔除了银行里面关于风险资本的转换要素,该目的卤莽更客不雅地响应银行主交易务的创收智力。

一直以来,拨备的计提与开释,是银行平滑盈利波动的“蓄池塘”。以贵阳银行为例,2025年该行交易收入同比下降12.94%,响应主业确切盈利水平的拨备前利润同比下滑19.02%,中枢的利息净收入也同比下降8.28%,但与之酿成对比的是,该行归母净利润却兑现1.66%微幅正增长。这种“回转”背后,幸运5恰是源于拨备政策的治愈。该行2025年拨备遮盖率再度下降了21.45个百分点至235.62%。

长沙银行雷同如斯。该行2025年交易收入同比下降1.79%,拨备前利润为181.16亿元,同比下降0.83%,归母净利润却逆势增长3.59%;拨备遮盖率从312.80%降至280.86%,下降31.94个百分点。

西安银行则加大了拨备计提力度,增厚风险缓冲垫。该行2025年交易收入增长21.68%,拨备前利润同比增长27.35%,但归母净利润微增3.57%。该行拨备遮盖率从184.06%大幅高涨至214.62%,高涨了超30个百分点,意味着该行汲取将部分议论后果转换为风险扞拒智力。

值得一提的是,据中金公司的有关研报指出,2025年上市银行信用资本(当期计提的贷款减值亏损÷贷款平均余额)仅0.84%,创下近十年以来最低水平,行业通过拨备开释补充利润的空间已特殊有限。中泰证券发布的研报也指出,银行利润需要从“拨备开释”这一管帐转换妙技,向确切的“议论实绩”切换。

“鸿沟不经济”:欠债结构的挑战

在银行业传统的“放贷收息”逻辑下,2025年部分城商行出现了贷款鸿沟扩展与利息收入减轻的背离景观。

长沙银行2025年贷款总数达6116.85亿元,同比增长12.21%,但利息净收入仅193.05亿元,同比下降6.12%。贵阳银行2025年贷款总数为3523亿元,同比增长3.88%,利息净收入却下降8.28%。成为17家A股城商行中唯二利息净收入同比下降的银行。

究其原因,欠债结构推高了付息资本。以长沙银行为例,该行诚然总钞票冲突了1.26万亿,但入款增速仅为9.08%,其中公司活期入款同比减少13.7%,而资本更高的个东说念主按期入款同比增长17.5%,高资本付息挤压了息差空间。此外,该行零卖板块转型不顺。2025年末,长沙银行个东说念主贷款余额下降1.2%,个贷不良率飙升至2.43%。钞票质地濒临一定压力。

2025年城商行不良贷款率举座呈下降趋势,17家银行当中,有8家银行不良贷款率截止在1%足下甚而更低水平,成都银行不良贷款率最低仅为0.68%,宁波银行和杭州银行不良率均为0.76%。

不外一个权贵的行业共性景观是:拨备遮盖率正在普遍回落。其中,厦门银行和苏州银行2025年的拨备遮盖率诀别下降约80个百分点和65个百分点,尽管降幅较大,但两者完全水平仍位于312.71%和418.60%的相对高位;17家城商行中有12家出现不同流程下滑。长江证券在近期研报中明确指出,现时优质城商行的信用资本已降止境低水平,缺少进一步进步拨备的空间。业内东说念主士指出,拨备下滑也在一定流程上响应了,面对经济周期波动,城商行管制层主动加大不良贷款清收核销力度。

2025年,17家城商行的财报揭示了行业同质化之下的各异化发展,宏不雅经济的结构性特征以及各家银行战术汲取与内功修王人的不同,也带来了不一样的功绩走漏:在“制造+出口+基建”的新常态下,城商行拼的是确切的区域深耕智力、概括化订价智力和零卖风控底线。

红星新闻记者吕波幸运5澳洲app(中国)官方下载

备案号:

备案号: